2024 war für den PPA-Markt in Deutschland von Wachstum und spannenden Erkenntnissen geprägt.

Wir freuen uns, mit 60 PPA-Ausschreibungen über eine Kapazität von 370 MW, einen Beitrag zur Weiterentwicklung der subventionsfreien erneuerbaren Energien geleistet zu haben.

Während oft über langfristige Power Purchase Agreements (PPAs) für neue Anlagen gesprochen wird, möchten wir hier den Fokus auf kurz- und mittelfristige PPAs für bestehende Anlagen legen.

Besonders Post-EEG- oder EEG-Anlagen mit geringem anzulegenden Wert können von solchen PPAs profitieren, um

- den Weiterbetrieb nach dem EEG zu sichern

- Übergangsphasen zum Repowering zu überbrücken

- Einnahmen zu stabilisieren und zu optimieren

Welche Erfahrungen haben wir hiermit in 2024 gemacht? Hier sind fünf Erkenntnisse die wir mit in 2025 nehmen:

1. Zielpreise sind mit einem strukturierten Prozess erreichbar

In Gesprächen, welche wir letztes Jahr mit den Betreibern von Post-EEG-Windparks über ihre Preiserwartungen geführt haben, war 70 € /MWh oft die magische Zahl.

Ein solches Ziel ist ambitioniert, aber realistisch, wenn der Prozess sorgfältig gesteuert wird. Gezielte Marktanalysen, Timing und ein kompetitives Bieterverfahren können hierzu beitragen.

2. Bündelung kleiner Anlagen ermöglicht bessere Marktchancen

Viele Post-EEG-Anlagenbetreiber besitzen kleine Windparks oder Einzelanlagen im Sub-Megawatt-Bereich. Diese lassen sich nur schwer auf dem PPA-Markt platzieren und bleiben daher in der Regel variablen (Spot-) Preisen ausgesetzt. Die Bündelung solcher Anlagen in einer konsistenten und kohärenten Portfolio-Ausschreibung erhöht die Attraktivität, überwindet diese Hürde und eröffnet neue PPA-Möglichkeiten.

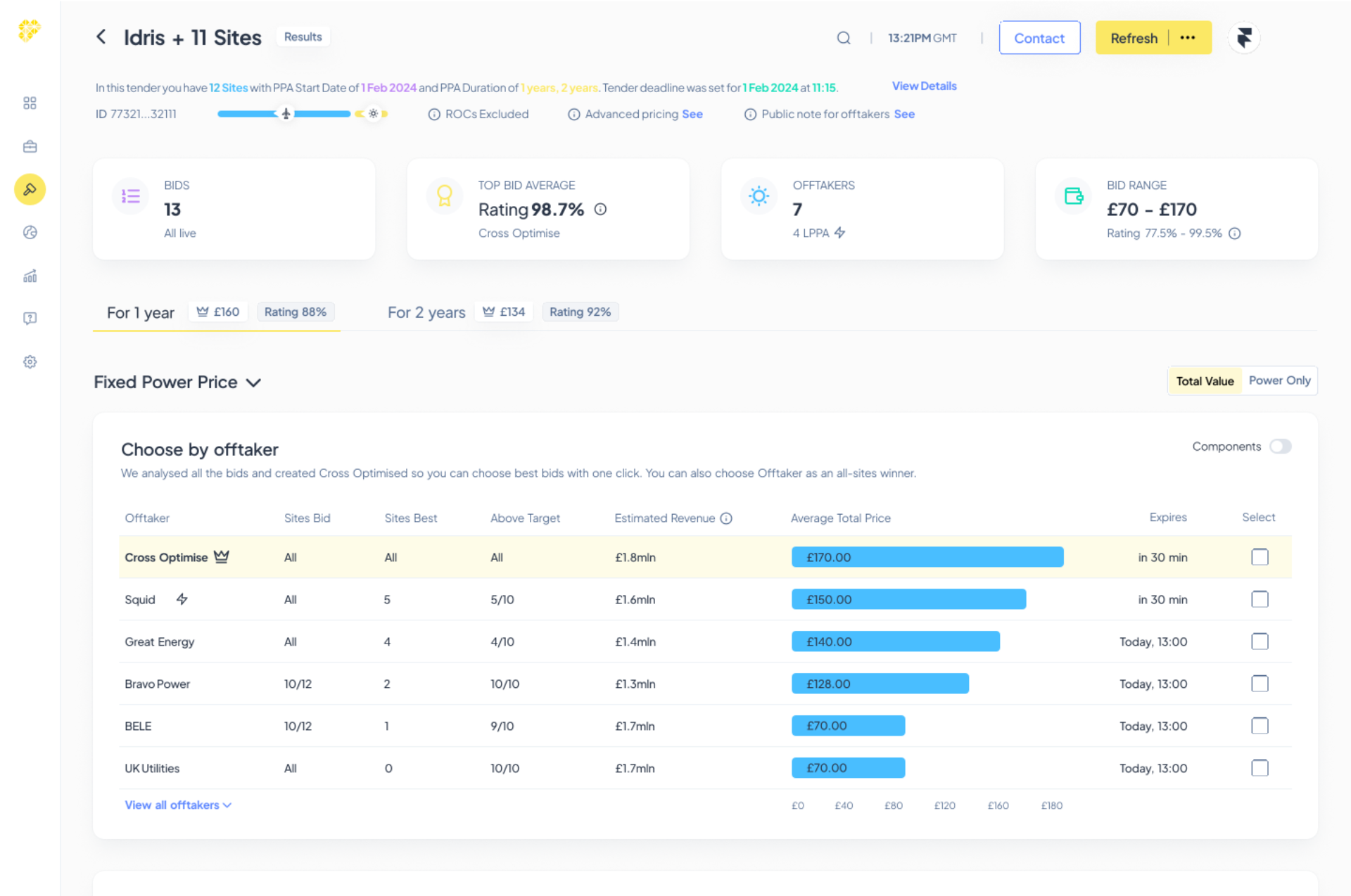

3. Markttransparenz ist essentiell – PPA-Angebote variieren erheblich

Obwohl sie auf denselben Lastgangdaten basieren, unterscheiden sich die Preisbildungsmethoden und Risikobewertungen der Anbieter erheblich. Dies führt zu sehr unterschiedlichen standortspezifischen Capture Rates und PPA-Preisen:

- Preisspannen von bis zu 5 €/MWh zwischen Standorten eines Anbieters

- Unterschiede von bis zu 20 €/MWh zwischen den höchsten und niedrigsten Geboten für denselben Windpark

4. Es gibt keinen „One-Size-Fits-All“-Ansatz für PPAs

Neben dem Preis sollte man auch ein Augenmerk auf die Vertragsbedingungen richten. Die Risikoverteilung zwischen Käufer und Verkäufer hat u.a. bei folgenden Faktoren wichtige wirtschaftliche Implikationen:

- Vergütung in Zeiten negativer Preise

- Redispatch und Abregelung

- technische Mindestverfügbarkeit oder Mindestmengen

Um diese Faktoren – vor dem eigenen Hintergrund – abzuwägen, ist die Herausforderung, diese strukturiert zu vergleichen.

Nur so kann man Fall für Fall entscheiden, wer der beste Abnehmer ist – ein allgemein gültig Bester existiert nicht.

5. Abschlussbereitschaft führt zu besseren Ergebnissen

Viele Anlagenbetreiber kämpfen mit Ressourcen- und Zeitmangel.

Doch basierend auf den volatilen Futures-Preisen für Grundlaststrom sind Hochpreisphasen und gute PPA-Opportunitäten – durch das ganze Jahr – oft nur wenige Tage verfügbar. Daher ist es wichtig:

- die Marktentwicklungen genau zu beobachten

- schnell auf Preissignale reagieren zu können

- vorbereitet auf Abschlüsse zu sein

Dies erfordert jedoch sich schon früh im Jahr dahingehend aufzustellen um ein startbereites Set-Up zu haben. Dies erfordert Vorbereitung und Voraussicht.

Hochpreis-Phasen können jederzeit im Jahr auftreten und nur wenige Tage oder eine Woche andauern.

Renewable Exchange Deutscher Onshore Wind PPA Index 2024 (für 1 Jahr PPAs 2025)

Renewable Exchange Deutscher Onshore Wind PPA Index 2024 (für 1 Jahr PPAs 2025)

Die Ausschreibungsplattform Renewable Exchange – inklusive täglich aktualisierten Preisprognosen basierend auf einer kontinuierlich weiterentwickelten Methodologie – sind dabei effiziente Instrumente. Sie

- ermöglicht den Vergleich von Geboten und Vertragskonditionen und schafft so Markttransparenz.

- streamlined den Prozess und beschleunigt so den Kauf- und Verkaufsprozess für alle Parteien

- versetzt Anlagenbetreiber nach Set-Up in eine sofortige Abschlussbereitschaft

Platform Neue Version 3.0, Launch Q2

Viele Anlagenbetreiber neigen dazu (bspw. aus Ressourcenmangel), sich erst später im Jahr mit dem Thema Vermarktung/PPA für 2026 zu beschäftigen

Unsere Empfehlung ist jedoch, so früh wie möglich damit zu beginnen.

Die Strompreise für 2026 und 2027 sind derzeit auf einem attraktiven Niveau.

Wer frühzeitig beginnt, kann das Optimum rausholen.

Lassen Sie uns ins Gespräch kommen – wir freuen uns auf einen Austausch!

Chris, Cem, RE